योग्य जोखिम, अधिक परतावा

लार्ज कॅप फंड

मिड आणि स्मॉल कॅप फंड

संतुलित फंड

श्री ठाकूर फिनसर्व तुमच्या हितासाठी कसे काम करते

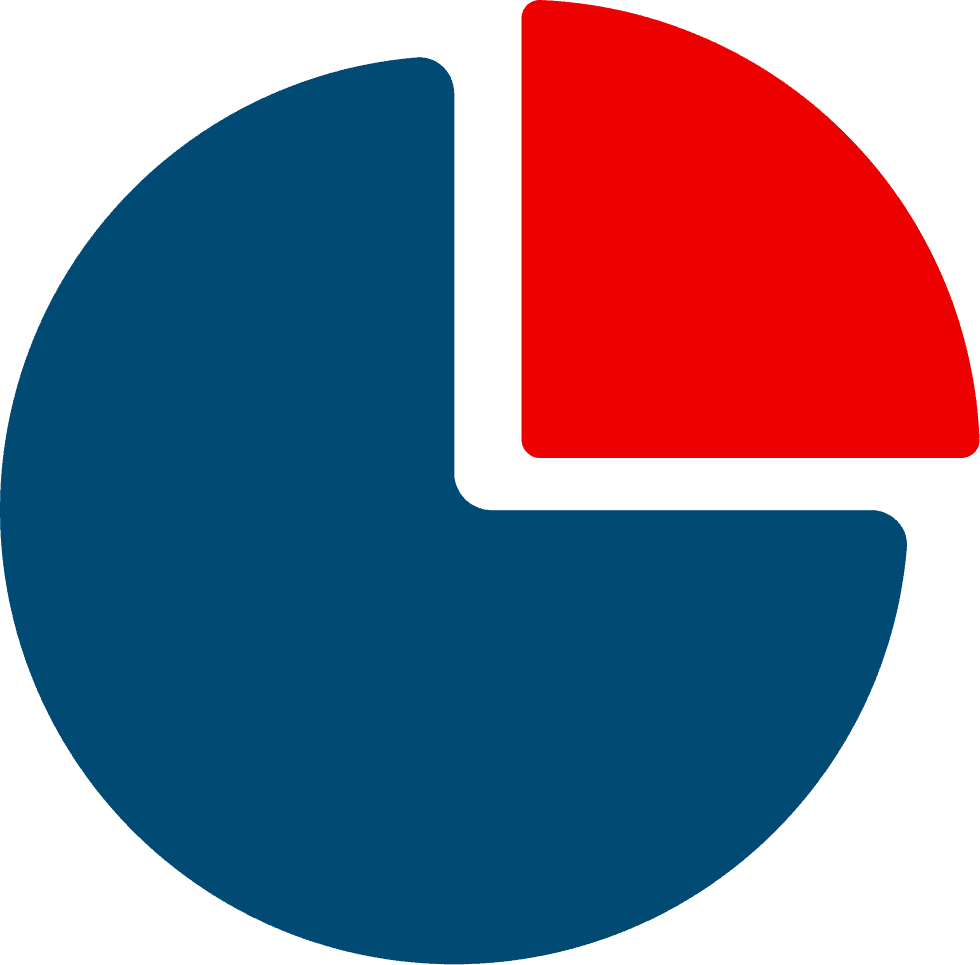

मासिक गुंतवणूक

गुंतवणूक कालावधी: 25 वर्षे

25 वर्षांनंतर, तुमचे पैसे इतके होतील

Bank

₹ 53.65 L @3%

Fixed Deposit

₹ 83.58 L @6%

Gold

₹ 1.36 Cr @9%

Sensex

₹ 1.91 Cr @11%

Mutual Fund

₹ 3.94 Cr @15%

ध्येय नियोजक

गुंतवणूक आणि नियोजन करण्यासाठी हा नेहमीच चांगला काळ असतो!

स्वप्नातील घर

आजच नियोजन करून गुंतवणूक सुरू करा आणि उद्या तुमच्या स्वतःच्या घराचे स्वप्न साकार करा.

निवृत्तीनंतरचे आयुष्य

निवृत्तीनंतर आर्थिक स्वातंत्र्य, सुरक्षितता आणि सन्मानाने जगण्यासाठी आजच नियोजन करा.

मुलांचे लग्न

आयुष्याच्या खास क्षणांचा आनंद कोणतीही आर्थिक चिंता न करता साजरा करण्यासाठी नियोजन करा.

मुलांचे शिक्षण

आजची छोटी गुंतवणूक उद्या तुमच्या मुलांच्या उज्ज्वल भविष्यासाठी मजबूत पाया घालते.

संपत्ती निर्मिती

फक्त बचत न करता दीर्घकालीन गुंतवणुकीद्वारे संपत्ती वाढवा आणि आर्थिक स्वातंत्र्य मिळवा.

आपत्कालीन निधी

अनपेक्षित परिस्थितींमध्ये आर्थिक आधार मिळावा यासाठी आपत्कालीन निधी तयार ठेवा.

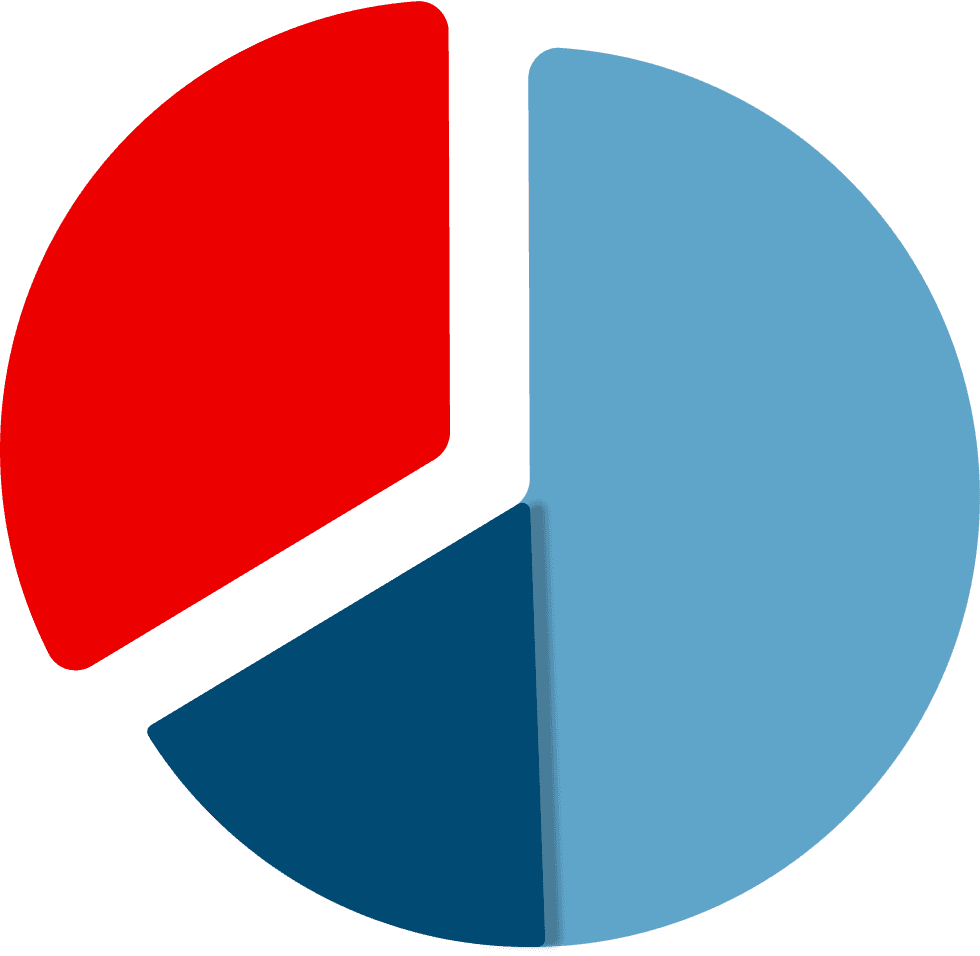

मॉडेल मालमत्ता वाटप

कंझर्व्हेटिव्ह गुंतवणूकदार

कर्जाचे प्रमाण जास्त असल्याने, हा पोर्टफोलिओ एफडीपेक्षा जास्त परतावा शोधणाऱ्या जोखीम टाळणाऱ्या गुंतवणूकदारांसाठी आदर्श आहे.

उत्पन्न निधी

50%

हायब्रिड डेट फंड्स

30%

इक्विटी सेव्हिंग्ज फंड

20%

ग्राफिकल प्रेझेंटेशन

उत्पन्न निधी

Value

50

आमचे गुंतवणूकदार काय म्हणतात

आमच्या विश्वासार्ह सेवे, कौशल्यामुळे आणि व्यावसायिक सेवे मुळे ग्राहक आमच्यावर विश्वास ठेवतात.

0+

समाधानी ग्राहकांसोबत कार्यरत

—

,

आमचे मोबाइल App

उत्पन्न पोर्टफोलिओ पहा

येथे तुम्ही तुमच्या गुंतवणुकीचा तपशिल केव्हाही व कोठूनही पाहू शकता.

सध्याच्या फ़ोलिओमध्ये ऑनलाइन व्यवहार करा

याचा वापर करून तुम्ही गुंतवणूक करणे पैसे काढणे इ. करू शकता.

नवीन योजनेत गुंतवणूक करा

काही निवडक म्युचुअल फंड योजनेत तुम्ही ऑनलाइन गुंतवणूक करू शकता. You can track your own portfolio from anywhere and anytime

कुटुंबातील सर्वाची गुंतवणूक एकाच ठिकाणी पहा

येथे तुम्ही तुमच्या कुटुंबातील सर्व सदस्यांच्या गुंतवणुकीचा तपशिल एकाच ठिकाणी केव्हाही पाहू शकता.

गुंतवणूक कशी करावी ते शिका

मोबाईल App मधून गुंतवणूक कशी करावी याची माहिती स्टेप बाय स्टेप दिली आहे.

आमच्याकडून सूचना प्राप्त करा

जेव्हा गरज असेल तेव्हा आम्ही येथे सूचना प्रसारित करू. त्या पहा व निर्णय घ्या.

अपॉइंटमेंट

तुमचा प्रस्ताव आम्हाला पाठवा

कार्यालयीन वेळ

सोम - शनि | सकाळी ०९ ते संध्याकाळी ०६

फोन

+91 9834079813

+91 8080876433

+91 9766134167

ईमेल

admin@thakurfinserv.com

अनिवार्य सूचना (Disclaimers)

www.thakurfinserv.com ही श्री ठाकुर Finserv प्रायव्हेट लिमिटेडची एक ऑनलाइन वेबसाइट आहे जी ARN-328893 वर म्युच्युअल फंड विक्रेत्या म्हणून नोंदणीकृत आहे. ही वेबसाइट म्युच्युअलफंडाच्या स्वयं-सेवांशी संबंधित आर्थिक माहितीची इंटरनेटवर माहिती सादर करण्यासाठी आहे. या वेबसाइट आर्थिक सल्लागार सेवांचा समावेश करत नाही किंवा नाहीतर गुंतवणूक करण्याची शिफारस करते. कोणत्याही प्रकारच्या परताव्याची किंवा आर्थिक व्यवहाराची हमी ही नाही.